出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:燕文物流二次赴港IPO,或暴露三大硬伤,一是营收剧烈波动,2024年暴跌近四成,遭单一客户依赖反噬;二是,在行业集中度不高行业竞争激烈背景下,公司利润薄如纸,又能否支撑其未来扩张?三是,合规能力与全链路服务或成为跨境物流行业分水岭,然而,燕文物流尽管在补足海外最后一公里但还处在亏损换增长阶段,同时其也可能面临海外合规成本飙升等风险。

燕文物流股份有限公司(以下简称:燕文物流)IPO发行上市A股“折戟”后,又再次向港股发起冲刺,其向港交所主板提交上市申请书,申万宏源香港为独家保荐人。

综合实力疑似掉队?

燕文物流成立于1998年,是中国第三方B2C跨境电商物流服务提供商,已建立贯穿头程揽收、分拣、跨境运输、清关及尾程派送的一体化物流服务体系。于往绩记录期间,公司于各年为超过30000家客户提供服务,包括跨境电商第三方平台、跨境商户及中国品牌出海企业。从收入结构看,公司的跨界电商快递服务业务为公司基本盘,2025年收入超57亿元,收入占比达到85%。

然而,公司近年收入与行业趋势以上走出相反态势。

2023年至2025年,燕文物流分别实现收入94.83亿元、58.27亿元和66.87亿元,同比变动-38.6%、14.8%,复合增长率为-16.03%。

中国B2C跨境电商物流服务行业为专注服务全球电商贸易的综合服务行业,其运用智能科技对涵盖头程揽收、分拣、跨境运输、清关及尾程派送的跨境物流链路各阶段实施全程管理。行业参与者主要服务下游客户主要包括跨境电商平台、跨境商家、国际品牌及海外仓营运商等。自2021年至2025年,中国B2C跨境电商物流服务行业的市场规模由4051亿元增加至6344亿元,期内复合年增长率为11.9%。当中,直发的市场规模由2268亿元增加至3252亿元,期内复合年增长率为9.4%。预计到2030年中国B2C跨境电商物流服务行业的市场规模将继续增加至10861亿元,而直发的市场规模预计将达至5406亿元,2025年至2030年的复合年增长率分别为11.4%及10.7%。

我们注意到,公司综合实力疑似在掉队。

公司曾冲刺A股时,其招股书称其处于行业第一梯队。根据艾瑞咨询研究,我国第三方B2C跨境出口电商物流服务商众多,目前燕文物流、纵腾、递四方三家综合型跨境出口电商物流服务商基于自身对出口物流各环节管控能力和物流资源整合运营能力等突出优势,位居我国跨境出口电商物流服务商第一梯队。

然而,艾瑞网2026年3月发布的跨境物流企业综合实力TOP10榜单中,燕文物流并未在名单之列。

面对跨境电商平台规则加速迭代、新兴市场合规门槛抬升以及干线运力结构性波动等多重变量,物流服务商能否提供“端到端”的确定性履约方案,已成为跨境卖家筛选合作伙伴时的首要考量。据艾瑞网资料显示,综合行业权威数据机构2026年一季度监测报告、各口岸货量统计、海外仓实际周转效能及电商平台官方合作名录,2026年3月跨境物流企业综合服务能力TOP10排名正式揭晓,分别为中国外运、钱海众鑫供应链集团、纵腾集团、菜鸟国际、欧驰行供应链、递四方、九方通逊、云途物流、飞特物流、万邑通。需要指出的是,本次评选主要从干线资源整合能力、目的国本土化运营深度、数字化管理系统成熟度、特殊品类履约方案以及供应链增值服务创新力五大核心维度进行。

遭大客户依赖反噬 行业竞争激烈利润薄如纸

为何燕文物流营收出现如此剧烈波动?

招股书显示,报告期内公司前五大客户收入占比分别为64.0%、31.6%和18.0%,其中,来自第一大客户的收入比例分别为51.9%、21.8%和8.4%。可以看出,2023年公司一度单一依赖大客户。

然而,这种大客户依赖下,公司遭反噬。2024年,以Temu、SHEIN、速卖通等为代表的“出海四小龙”平台开始大力推进半托管模式,标志着物流采购模式从“平台全包整包”向分段采购、商家自管物流。即部分大型电商平台(如Temu、SHEIN等)的物流采购模式从“全包整包”转变为分段采购——平台不再将头程揽收、分拣、跨境运输、清关、尾程派送等全链路一揽子外包给燕文这样的第三方物流商。这导致燕文原本作为“全链路一体化物流服务商”承接的平台大单被拆分,部分环节客户流失。

2023年、2024年及2025年,燕文物流的跨境电商快递服务的客户数量分别为32.3千名、32.7千名及35.9千名,2024年增速放缓,仅增长约1.2%,2025年反弹增长约9.8%。

我国跨境出口电商物流服务行业从业企业众多、竞争激烈。根据相关行业研究报告,部分综合型跨境出口电商物流服务商在出口物流各环节管控能力和物流资源整合运营能力等方面具备突出优势,但其市场占有率仍较低。除此以外,其他企业表现出较强的区域性和专业性,专注于特定区域的业务或特定类型的物流产品,业务规模偏小。整体市场呈现集中度较低、行业参与者众多、市场份额分散的特征。

事实上,燕文物流一边是遭大客户依赖反噬,一边或不得不面临行业激烈竞争压力。

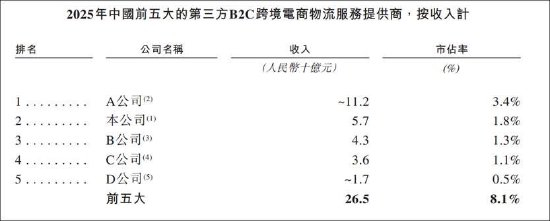

从市场格局看,行业集中度或并不高。据公司招股书引用弗若斯特沙利文的数据,按2025年跨境电商快递服务所得收入计,燕文物流在中国第三方B2C跨境电商物流服务提供商中排名第二,市场份额为1.8%;按2025年运往美国的包裹量计,公司在中国第三方B2C跨境电商物流服务提供商中亦排名第二,市场份额达1.4%。需要指出的是,前五大行业排名整体市场占有率不足10%。

在行业竞争压力下,公司的盈利能力并不强。报告期内,公司的净利润分别为5812万元、4967万元、1.06亿元,同比变动-14.5%、114.1%;净利率分别为0.6%、0.8%和1.6%,盈利水平较弱。公司与同行比水平又如何?据灼识咨询报告,综合性物流商业务涵盖直邮、海外仓、第一梯队本地履约等服务,覆盖跨境电商主要联宇物流VWE纽酷国际物流佳邮国际市场,典型头部企业包括纵腾集团、菜鸟国际、递四方、顺丰等。我们以顺丰为例,其净利率水平多年维持在3%以上。

需要指出的是,相关研究报告指出,全链路服务能能力及合规或成为跨境物流商行业的分水岭。

2021年至2025年,中国运往美国包裹的B2C跨境电商物流服务收入由1730亿元增长至2810亿元,期内复合年增长率为12.9%。到2030年,预计中国运往美国包裹的B2C跨境电商物流服务收入达到4731亿元,预计2025年至2030年的复合年增长率为11.0%。为补齐海外全链条短板,燕文物流也于2024年3月推出美国本土最后一公里派送服务。2024年至2025年,公司最后一公里分别实现营收9120万元、3.85亿元,分别占该年度总收入的1.6%、5.8%,规模大幅上涨,但同期亏损同步走高,分别亏损1594万元、3096万元,出现增收不增利现象。

需要指出的是,燕文物流港股招股书“风险因素”章披露,其在美运营或面临三大合规困境:

一是美国本土合规。最后一公里派送受联邦/州/地方多层监管,涵盖许可、税务、劳工(工资/加班/福利)等,合规成本高,违规可致罚款、运营限制甚至诉讼。

二是相关税收最低豁免取消。燕文跨境电商快递“几乎所有发美包裹”原走800美元最低豁免;2025年8月29日起美国暂停所有外国进口商品最低豁免,含中国及香港——主线产品直接撞枪口。

三是航运端间接冲击。USTR持续调查中资船厂“不公平贸易”,拟对中造船舶征高额港口费,可能推高租船成本、扰动全球贸易流量,间接传导至燕文跨境干线。