本轮大规模化债推进的一个多月以来,城投债在一级发行和二级投交上呈现出了“优胜劣汰”加速演变的态势。

11月8日,十四届全国人大常委会第十二次会议审议通过近年来力度最大的化债举措:增加地方政府债务限额6万亿元,用于置换存量隐性债务,分三年实施。自11月12日河南首发,各地纷纷响应,再到12月11日北京收尾,截至目前2024年年内全国新增2万亿元的隐债置换额度分配完毕。

而本次地方隐性债务化解的首要对象,正是地方融资平台现有的非标债务和高息城投债。

在“大刀阔斧”的化债进程中,城投债中偿债能力较差、债务负担重的弱资质地区所发品种被大量清理、提前兑付。而优质城投债则走出了信用债与利率债行情分化的困境,开始了“绝地反击”。

12月上旬,在机构抢配、优质资产稀缺背景下,高资质城投债在债券二级市场上成交活跃、成交利率明显走低,投交热度持续。12月17日,信用债涨跌互现,其中城投债品种涨势抢眼。城投债活跃券AA+级5年期的24常投04成交利率下行11.13bp至2.38%,AAA+级7年期的20铁道04则下行16.24bp至1.83%。

城投债重获青睐,背后依靠的逻辑是隐性债务置换对于信用风险的化解、发债主体城投平台的偿债能力和信用等级的相应提升。

业内人士认为,债务置换的过程包含对低资质城投债的新一轮“出清”,债务置换工作正对存量城投债“去芜存菁”。弱资质高息城投债成为置换、提前兑付的首要对象,而优质低票息城投债则在化债信用加持下进一步巩固了优质资产的地位。

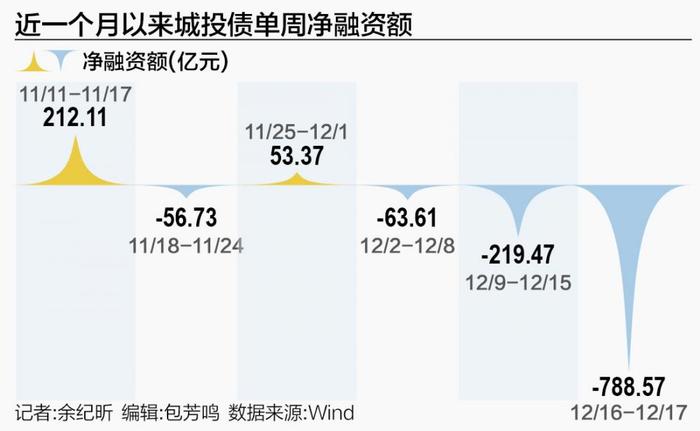

供给缩量,净融出额持续走扩

化债工作的纵深推进对城投债融资规模变化起到何种作用?

据21世纪经济报道记者观察,一级市场发行端,城投债增量受限。城投债的新增融资受政策严控,发行审核变得更加严格,供给缩量。

在平台名单管控的作用下,城投债新发行规模同比去年有所下滑。Wind数据显示,截至2024年12月17日,2024年城投债总发行量38906.17亿元,相比2023年全年减少16.85%。从区域来看,2024年初至今新发行城投债规模前五的地区为江苏、浙江、山东、河南、天津,均为今年年底2万亿元化债行动中分到较多置换额度的地区。其中,新发行规模排名前二的江苏、浙江今年所发城投债占总体比重分别在27.15%和12.18%,远大于平均水平,表现出强大的头部效应。

记者注意到,在发行受限、新发规模下降的同时,城投债提前兑付和到期兑付的脚步加快。

在偿还端,2024年城投债到期规模较大,偿还高于去年同期。截至12月17日,今年总偿还量已达到44461.44亿元,相比2023年全年增加16.39%。

2024年城投债净融资规模大幅缩减。截至12月17日,今年净融资额为-5555.27亿元,即偿还的金额比融资金额多5555.27亿元。2024年前11个月中,有7个月净融资额为负,这也使得城投债偿债压力较大。

聚焦到近期,记者根据Wind数据梳理发现,11月初到12月17日这段时间内,城投债单周净融资额基本维持在净融出方向,并且净融出额有持续扩大态势。这意味着城投债的偿还额与新增融资额之间差距持续扩大,存量规模正加速缩减中。

据悉,因城投企业在境内发债趋严,近年仍有企业转向境外发行高票息城投点心债、美元债。Wind数据显示,截至2024年12月17日,2024年新发行的城投点心债规模为351.792亿元,约达同期新发行的境内城投债规模的1%。虽然今年以来新发城投点心债相对境内新发城投债规模来说,体量仍然较小,但其增长势头之快和票面利率之高不容忽视。

记者注意到,11月本轮化债以来仍不乏有票息在7%、8%以上的城投点心债新发,如12月2日定价发行票面利率在8.5%的吴兴国投和12月12日发行利率7%的齐河城建。

而在境内发行限制之时,城投债的境外发行融资通道亦明显趋严。

此前有消息称,在南向通渠道下,监管要求各投资机构对城投点心债投资“只减不增”,即城投债只允许减持或持有至到期,不允许新增买入。

21世纪经济报道记者就此向沪上某券商固收自营人员求证。对方回应称,其所在部门的确有收到相关限制通知,她认为,继部分银行和券商在南向通渠道购入一级市场新发城投点心债受限后,预计今后相关业务参与机构或将以私募基金为主,二级交易市场则暂不受限。

在堵住城投境外发行高息点心债的“漏洞”后,在化债大背景下,境内外城投债供给或将一致趋于收紧。上述投资人士告诉记者,在境内城投债融资额压降之下,意味着大规模增加高付息成本的城投点心债大概率也是不被容许的,境外城投债规模预计会随之下行。

安全边际提高,信用利差缩小

在隐性债务置换的资金支持下,高息弱资质城投债被提前兑付,而存量城投债则进一步获得信用背书。城投债偿付安全性提升,立竿见影的效果是,其一级发行票面利率和二级市场的成交收益率的双双下降。

其背后原因是,机构预测到化债资金对城投债主体偿付能力和信用资质的强化作用,并对其未来估值走势变得乐观。

这一点迅速反映在城投债的市场成交定价上。兑付信心的强化使得城投债个券成交价普遍升高、风险溢价降低,从而推动城投债的发行与成交收益率下行,也就是投资者从票息上得到的信用风险补偿有所降低。

记者根据DM梳理发现,从成交规模来看,城投债市场表现主要受地域因素决定。11月8日以来,二级市场中城投债的成交额主要集中在化债大省,比如江苏、山东、浙江、四川、河南等本次分配到较大置换债额度的地区。

城投债成交利率压降较多,高票息城投债身影难觅。DM数据显示,价格方面,上周交易日(12月9日-12月13日)城投债周平均收益率3.98%,较此前一周微幅下行5.51bp。其中山东、陕西、贵州等省份周收益率下行,福建下行幅度最大,下行39.30bp至3.47%。

分信用等级来看,近一个月内AA评级城投债成交收益率下行幅度更大,从11月15日平均3.84%的高位一路下降到了12月12日的平均2.63%,获化债推进带来的信用提升效果更明显。而低等级的AA及以下、中高等级AA+、AAA城投债成交收益率变动亦有小幅压降,其中AAA级城投债由11月14日2.61%的平均成交收益率来到了12月17日2.14%的低位。

12月17日,中邮固收团队表示,城投行情相当火爆,可以说是信用债市场最受欢迎的品种,目前收益率已经普遍压缩到极致。从趋势来讲,一方面信用债明年大概率会继续进入低票息时代,纯粹的票息挖掘空间已经非常有限,信用策略确实有“利率化”的趋势。“今年是高息资产严重匮乏的一年,而且上述趋势大概率会持续到明年。”

未来信用风险如何演化?

近期城投公司退出融资平台的节奏有所加快。记者据DM不完全梳理统计,11月初至12月17日,发布退平台公示的城投企业已达16家,相较今年本轮2万亿元化债资金额度分配之前要更为密集,主要来自河北、河南、云南、山东等化债大省。

这些城投公司大多数宣布隐性债务清零、为进一步推动市场化转型而退出融资平台。海通证券固收团队在研报中指出,化债加速,意味着城投平台与政府的信用剥离加速,在退平台过程中,城投资质分化或逐渐显现,信用定价方式或发生转变。

而城投企业在纷纷退平台后,信用演化如何走,日后的经营生存又如何寻找新的资金来源和出路?

对此,惠誉评级亚太区国际公共融资评级高级董事孙浩向21世纪经济报道记者表示,化债过程将加速城投转型,摆脱融资职能的城投并未失去地方政府的支持,来自政府的支持将更加弹性。

孙浩认为,隐性债务清零的推进并不意味着政府支持会断崖式撤出,虽然城投的收入已经趋于商业多元化,大部分城投仍然与当地政府高度绑定,城投资产负债表的政策属性依然很强,依然为当地政府落地重点政策的抓手,例如城市更新、招商引资、产业升级等。存量经营性债务通常形成政策和商业双重属性的准政策性资产,包括基础设施、城市服务、产业配套等。未来政府对于经营性债务的支持虽然不具备隐性债务的刚性约束,但支持动机会更加弹性,取决于城投经营性债务投向项目的政策属性,以及城投违约可能对当地带来的溢出风险。

从主体信用视角来看,乐观预期之下,城投平台今后的命运或将两极分化。

孙浩指出,自身造血能力和财务状况越弱的城投企业,对于政府支持越依赖,对于融资政策环境的变化更敏感。自身经营性现金流及政府补贴对于本息,特别是利息支出的覆盖率越低,这类企业对于借新还旧,或者说利息本金化的依赖度就越高。而在目前严信用的环境下,债券难以新增,新增流贷也受退平台进度和金融机构偏好影响,企业更有可能寻求高成本、短久期的债务品种补充流动性,这会令企业的债务结构和还本付息压力进一步恶化。

他直言,目前,大多数城投在获得政府支持前的独立信用状况较弱,体现在普遍较高的净杠杆率和低利息覆盖率,所以短期内依然无法完全摆脱政府支持而独立运营。经济较强地区的城投将率先进入转型的深水区,通过将公共项目与盈利项目捆绑进行交叉补贴而形成经营性资产。这些项目通常属于当地经济发展相关的投资,如产业升级、股权投资、城市更新等。经济较弱地区的城投将保持较低水平的投资强度,主要通过财政预算内资金进行新增投资。

从市场配置视角来看,有机构人士直言,增量上供给受限、存量上置换过程中弱资质品种出清趋势延续,城投债或已步入“存量时代”。

国盛固收杨业伟团队表示,城投债最大的变量在于新增融资能否扩张。该团队估算,2024年-2028年用于债务置换的专项债10万亿元,置换债券的比例为27%,城投债券将减少2.7万亿元。按照同花顺口径,截至11月22日,城投债券存量约15万亿元,不考虑未来净融资影响,静态测算下城投债券将减少18%。

该团队表示,中小行、保险等持有的贷款和非标以及理财持有的城投债如果被大量置换,需要增加其他资产配置,将加剧“资产荒”格局。明年城投债利差的核心变量在于城投融资政策,如果城投信用利差持续收窄,资质下沉和拉久期策略将进一步加强。