来源:中金点睛

中金认为,二季度以来人民币信贷“出海”现象比较明显。截至8月,人民币对外贷款余额1.85万亿元,同比增速48%。4-8月新增人民币境外贷款占同期新增贷款的8.6%。对外人民币贷款增速并未明显回落、M0增速仍持续上升,可能有助于反映人民币的多空仓位。

今年二季度以来,人民币信贷“出海”的现象比较明显。经常账户推动的人民币国际化带来支付需求的上升,是人民币信贷“出海”的底层动力,而监管政策的放松则进一步促进出海。汇率波动也是人民币信贷“出海”的重要原因,M0的变化与汇率的相关性同时上升。人民币境外贷款以及M0的增速,可能有助于反映人民币的多空仓位。

今年二季度以来,人民币信贷“出海”的现象比较明显。人民币贷款大体可以分为三个部分,第一是给实体部门的贷款,这一部分记入社会融资规模的人民币贷款当中;第二部分是给非银行业金融机构的贷款,这部分不计入社融口径,但是记入每个月的新增信贷;

还有一部分则是新增对外人民币贷款,这部分贷款记入每个月的新增信贷、不计入社融。对外人民币贷款是境内银行直接向境外企业发放的人民币贷款,按照规定,这部分贷款“原则上应用于境外企业经营范围内的相关支出、不得以任何形式直接或间接调回境内使用、不得用于证券投资、不得用于偿还内保外贷项下境外债务”、“如境外贷款用于境外直接投资,应符合国内相关主管部门有关境外投资的规定”[4]。

简单来说,人民币境外贷款主要用于境外的经营支出、部分可用于直接投资,但不能用于金融市场投资或者债务偿还。

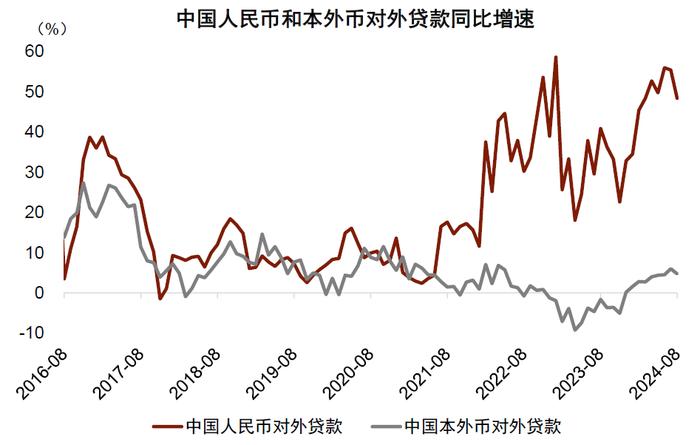

截至2024年8月,人民币对外贷款余额1.85万亿元,虽然存量不大,但是同比增速达到48%(图表1),因此对总体人民币贷款的增量也形成一定贡献。今年二季度以来(4-8月),新增人民币境外贷款共4293亿元,占同期新增贷款的8.6%。以3个月移动平均来看,对外人民币贷款的增量占总体人民币贷款增量在疫情之前很少超过1%,今年2季度以来能达到6%-8%(图表2),已经是很大的提升。

图表1:人民币对外贷款增速上升,其增速要明显快于全部对外贷款(本外币合计)的增速

资料来源:Wind,中金公司研究部

图表2:对外人民币贷款的增量占总体贷款增量在疫情之前很少超过1%,今年2季度以来能达到6-8%

资料来源:Wind,中金公司研究部

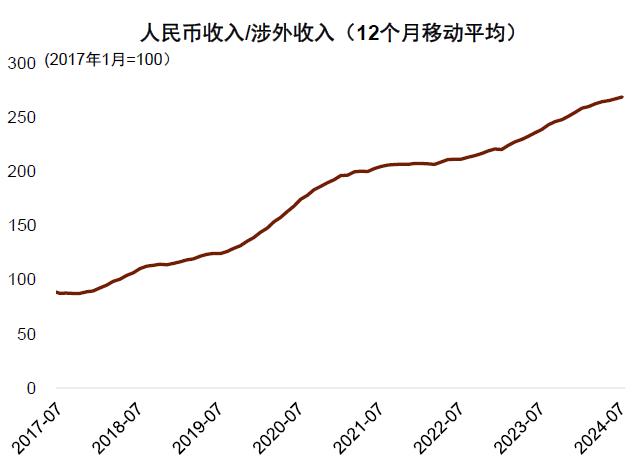

经常账户推动的人民币国际化带来支付需求上升,是人民币信贷“出海”的底层动力,而监管政策的放松则进一步促进信贷出海。根据我们的测算,2019年以来,中国涉外收付款的收入项中,以人民币支付的份额持续上升;从节奏上看,这一份额在2020年有一个明显的加速上升,在2021年之后继续稳步上行(图表3)。

根据央行的统计,2024年一季度,中国所有的货物贸易跨境(包含进口与出口)结算中,使用人民币结算的占比近30%[1]。中国银行发布的2024年《人民币国际化白皮书》提出,在其调研的境内工商企业样本中,反馈其境外贸易伙伴完全接受人民币结算的企业占37.3%[2]。截至2024年7月,人民币国际支付市场中的份额为4.7%,较疫情前2%以内的水平明显上升。

图表3:人民币收入在涉外收入中的占比逐步上升

资料来源:Wind,中金公司研究部

在底层支付需求的带动下,人民币境外借贷的需求也随之增加。监管政策顺应这一趋势,2021年9月18日,人民银行、国家外汇管理局共同发布《关于银行业金融机构境外贷款业务有关事宜的规定(征求意见稿)》[3]、并于2022年正式实施[4]。

在该规定之前,境内银行境外项目人民币贷款对象仅限于境外直接投资、对外承包工程和出口买方信贷相关企业,而该规定则放宽了这一限制,允许境内银行对境外企业直接开展人民币贷款业务。

因此从2022年1月开始,人民币对外贷款增速就较快上升,其增速要明显快于全部对外贷款(本外币合计)的增速。进入2024年二季度之后,随着对资金空转的监督管理,国内信贷需求不足的问题进一步凸显,甚至出现了7月社融口径信贷单月为负的情况,因此人民币对外贷款的占比也逐步上升。

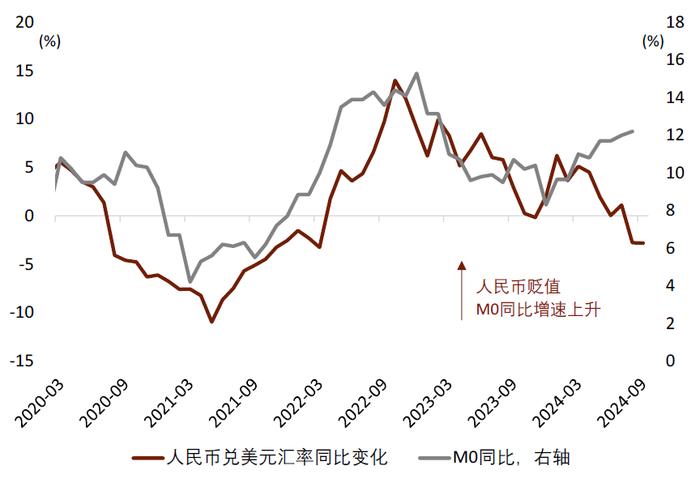

除了支付需求的结构性上升之外,汇率波动可能也是人民币信贷“出海”的重要原因,同时M0的变化与汇率的相关性也明显上升。境外企业虽然在借贷中使用人民币,但是在偿还贷款时未必直接使用人民币,可能会将外汇兑换为人民币偿还贷款。

根据监管政策,“如境外企业确无人民币收入偿还境内银行境外人民币贷款,境内代理行或境外人民币清算行与参加行可为境外企业偿还境内银行境外人民币贷款所产生的跨境人民币结算需求办理人民币购售业务”[4]。

如果借贷人民币再用美元偿还的话,人民币汇率贬值会降低借款成本;从结果上来看,人民币对外贷款的增速与汇率的变化密切相关:当人民币贬值加速时,人民币对外贷款的增速也会上升(图表4),外币贷款的增速反而下降(图表5),这一轮人民币对外贷款上升的过程中也伴随着相似的现象。

此外,疫情以来,M0(现金)增速的变化与汇率也有较为密切的联系,汇率贬值的过程当中,现金增速会上升(图表6)。这意味着,人民币信贷以及M0的增速,可能对我们了解人民币多空仓位有一定的帮助。

图表4:当人民币贬值加速时,人民币对外贷款的增速也会上升

资料来源:Wind,中金公司研究部

图表5:当人民币贬值加速时,外币贷款的增速反下降

资料来源:Wind,中金公司研究部

图表6:2020年以来汇率和M0之间的关系

资料来源:Wind,中金公司研究部

今年以来,虽然人民币贬值的同比幅度有所收窄,但是对外人民币贷款的增速并未明显回落、M0增速仍在持续上升,有可能反映了实体部门较强的人民币贬值预期。短期内这种预期可能随着美元降息而有所调整,但最终仍然依赖于中国增长与通胀的路径。

本文作者:周彭(S0080521070001)、张文朗、段玉柱、黄文静、吕毅韬,来源:中金点睛,原文标题:《中金:人民币信贷“出海”》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。